在上海市松江區石湖蕩鎮創業或經營企業,公司注冊、稅務代理乃至公司注銷是每個企業家都必須面對的關鍵環節。這些流程不僅涉及復雜的法律法規,還需要對當地政策有精準的把握。選擇一家專業可靠的服務機構,能極大節省您的時間與精力,讓您專注于核心業務發展。財榜作為本地區專業的工商財稅服務提供者,致力于為企業提供從設立到運營,乃至退出的全周期、省心高效的解決方案。

一、 公司注冊:高效合規,奠定成功基石

在石湖蕩鎮注冊公司,首先需要明確公司類型、名稱、經營范圍、注冊資本及注冊地址等。財榜的專業團隊熟悉松江區及上海市的最新工商政策,能夠為您提供:

- 前期咨詢與規劃:根據您的業務模式和發展規劃,建議最合適的公司類型(如有限責任公司、個人獨資企業等)和股權結構。

- 材料準備與核名:協助完成公司名稱預先核準,并準備齊全的注冊所需文件,確保符合規范。

- 全程代辦:代理提交申請、領取營業執照、刻制公章、開立銀行基本戶等全套流程,大幅縮短辦理時間。

- 注冊地址協助:對于暫未擁有實際經營場所的創業者,可提供符合規定的注冊地址掛靠服務(需符合政策要求)。

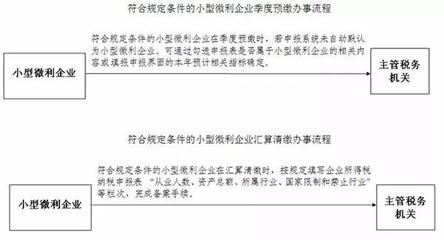

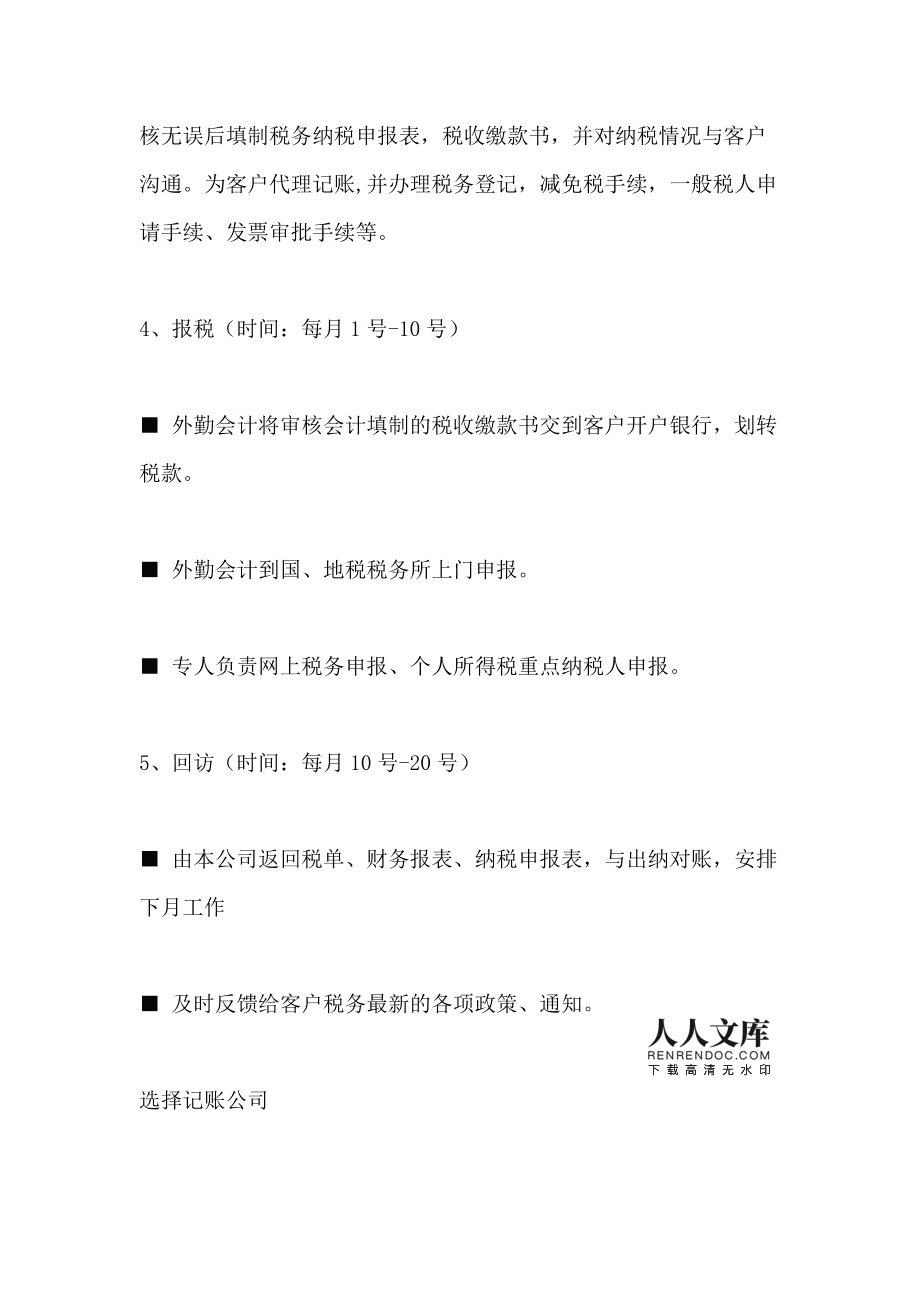

二、 稅務代理:專業精準,規避風險降成本

公司成立后,稅務登記、納稅申報、發票管理等工作至關重要。處理不當可能帶來罰款甚至信用風險。財榜的稅務代理服務旨在為您保駕護航:

- 稅務登記與稅種核定:協助完成初始稅務登記,并根據您的經營范圍,準確核定應申報的稅種(如增值稅、企業所得稅、個人所得稅等)。

- 日常納稅申報:每月或每季度按時為您完成各類稅種的申報與繳納,確保準確無誤,避免逾期。

- 賬務處理與財稅咨詢:提供專業的記賬服務,出具財務報表,并就稅收優惠政策、稅務籌劃等提供專業建議,幫助您合法降低稅負。

- 發票管理:協助申請、領用、開具和保管各類發票,確保合規使用。

三、 公司注銷:有序退出,免除后顧之憂

當企業因各種原因需要終止運營時,依法辦理注銷手續是法定責任,否則將影響法人及股東的個人信用。公司注銷流程繁瑣,涉及稅務清算、工商注銷、銀行銷戶等多個環節。財榜提供的公司注銷服務包括:

- 注銷條件評估:首先對企業狀況進行評估,確認是否符合注銷條件,是否存在未結清的債務、稅務問題等。

- 稅務清算與清稅證明:協助處理稅務注銷,完成稅款清算,取得《清稅證明》,這是注銷的關鍵前提。

- 工商注銷公告與辦理:指導并代辦在國家企業信用信息公示系統發布債權人公告,公告期滿后,辦理工商注銷登記,領取《準予注銷登記通知書》。

- 后續事項處理:協助辦理銀行賬戶注銷、公章繳銷等收尾工作,確保企業完全合法退出市場。

四、 選擇財榜,為何更省心?

- 本地化專業團隊:深耕松江區石湖蕩鎮及周邊區域,對本地工商、稅務部門辦事流程和具體要求了如指掌。

- 一站式服務:從注冊、代賬報稅到注銷,提供全生命周期服務,無需您多方奔波。

- 經驗豐富,效率至上:處理過大量各類案例,能預判并規避常見問題,顯著提升辦事效率。

- 信息透明,溝通順暢:服務流程清晰,收費明確,隨時向您匯報進度,讓您全程掌握。

- 風險防控意識強:始終以合規為底線,幫助您規避潛在的法律和財稅風險。

****

在石湖蕩鎮創業興業,無論是開啟新篇章的公司注冊,還是日常經營的稅務代理,或是圓滿收尾的公司注銷,財榜都愿成為您最值得信賴的合作伙伴。我們將專業、繁瑣的行政事務轉化為高效、省心的服務,讓您能夠真正解放雙手,集中全力于企業的經營與發展,共創輝煌未來。